Gut 50 Prozent Onlinenutzer

Die Probleme, denen auch mit der Fusion begegnet werden soll, sind bekannt: Niedrig- und Negativzinsen, regulatorische Auflagen, verändertes Kundenverhalten. Der Anteil der Onlinenutzer bei den Bayreuthern liegt mittlerweile bei gut 50 Prozent, die Zahl der Filialbesuche nimmt ab. Oder die Regulatorik: Ein Mitarbeiter sei ausschließlich damit beschäftigt, den Meldepflichten gegenüber Bundesbank Bafin oder EZB nachzukommen. Und nicht zuletzt die niedrigen Zinsen, die aufs Ergebnis drücken. Von verrückten Zeiten sprach Dünkel und nannte ein Beispiel: „Wenn einer kommt und bei uns zehn Millionen Euro einlegen will, dann muss ich der EZB 0,4 Prozent zahlen, wenn ich das Geld nicht wieder verleihen oder anlegen kann. Wenn ich mir als Bank zehn Millionen auf dem Markt besorge, bekomme ich 0,25 Prozent dafür, dass ich es nehme.“ Angesichts dessen seien zwar keine Negativzinsen für Privatkunden geplant. „Auf Dauer garantieren kann man aber in diesen Zeiten nichts“, sagte Schappert.

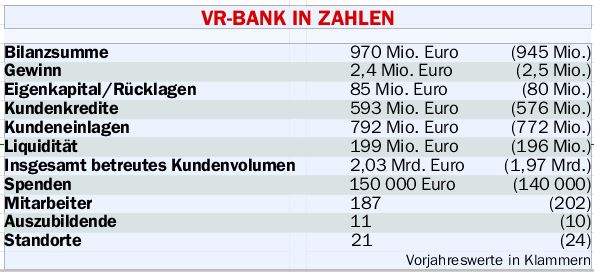

2,4 Millionen Euro Gewinn

Vor diesem Hintergrund zeigten sich die Vorstände zufrieden mit ihrer Bilanz, auch wenn der Gewinn auf 2,4 Millionen Euro leicht nachgab. Alle weiteren Parameter weisen nämlich nach oben. So legten Bilanzsumme, betreutes Kundenvolumen, Einlagen und Kreditvolumen zu (hierzu Tabelle). Erfreulich sei etwa das Kreditneugeschäft in Höhe von 50 Millionen Euro, das je zur Hälfte auf private und gewerbliche Kunden falle.

Viele Anleger seien mittlerweile bereit, für etwas mehr Rendite in Anklageklassen wie Fonds zu investieren, weil es für normale Spareinlagen nun mal kein Geld mehr gebe. „Wer heute die Inflation schlagen will, dem bleibt nichts anderes übrig“, sagte Dünkel.

Vorsichtig optimistisch

Für das laufende Jahr sind die Vorstände vorsichtig optimistisch, sie planen mit weiter moderaten Zuwächsen. Das Fusionstempo in der Branche werde sich beschleunigen. Die neue VR-Bank Bayreuth-Hof sei dabei eine starke Plattform, auf die in Zukunft auch andere aufspringen könnten. Dabei verwies Schappert darauf, dass die Geschichte der VR-Bank Bayreuth eine Geschichte der Fusionen sei – gut 60 habe es in 120 Jahren gegeben.

VR-Bank und Sparkasse

Zuletzt hatte es Kritik daran gegeben, dass sich VR-Bank und Sparkasse an manchen Standorten beide zurückziehen, statt zu kooperieren und Filialen oder zumindest Geldautomaten gemeinsam zu betreiben. Das Kartellrecht stehe dem nicht entgegen, hatte es geheißen. Dem widersprach VR-Bank-Vorstand Markus Schappert bei der Bilanz-PK zumindest teilweise. Eine generelle Zusammenarbeit sei nicht erlaubt. Allerdings sei es ausnahmsweise und in nachweislich strukturschwachen Regionen möglich, müsse aber bei den Kartellbehörden in jedem Einzelfall beantragt und genehmigt werden. Schappert betonte, die VR-Bank habe der Sparkasse Bayreuth bereits 2015 mehrere Standorte für solche Maßnahmen vorgeschlagen. Fast alle seien vom dortigen Vorstand abgelehnt worden – mit Ausnahme von Warmensteinach. Deshalb sei man gezwungen gewesen, eigene unrentable Standorte zu schließen. Dort könne man jetzt keine Rolle rückwärts mehr machen.