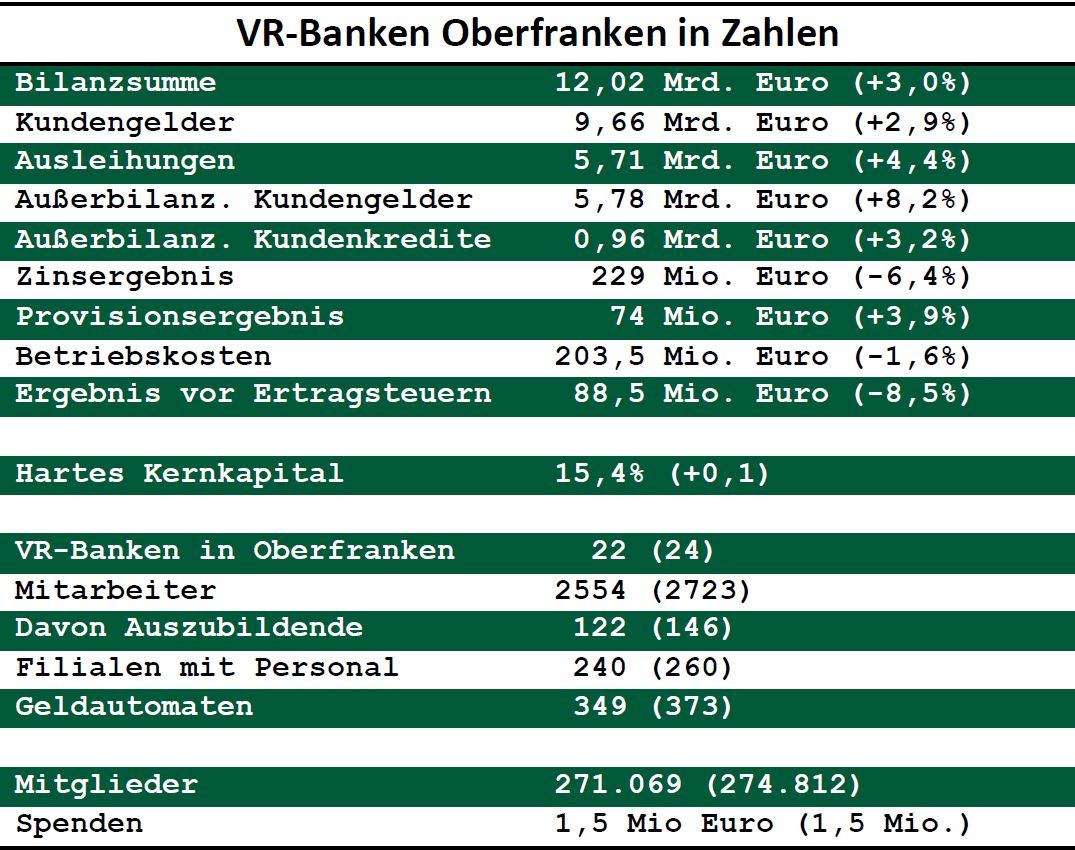

Das Vertrauen der Kunden in die VR-Banken der Region, deren addierte Bilanzsumme erstmals zwölf Milliarden Euro durchbrach, macht Gregor Scheller (Forchheim), Bezirkspräsident des Genossenschaftsverbands Bayern, bei der Bilanz-Präsentation an zwei Zahlen fest. Die Einlagen der Kunden sind erneut gestiegen, vor allem aber gab es bei den Krediten ein deutliches Plus. Dennoch klafft hier eine Lücke. Zwar legten die Ausleihungen um 4,4 Prozent auf gut 5,7 Milliarden Euro zu, davon gut 2,2 Milliarden Euro im Firmenkundenbereich (plus 5,2 Prozent). Der Bestand an verwalteten Kundengeldern beträgt aber fast 9,7 Milliarden Euro (plus 2,9 Prozent). Woraus folgt, dass ein hoher Betrag von den Banken selber wieder angelegt werden muss. Das sei im derzeitigen Niedrigzinsumfeld „eine große Herausforderung“, sagte Scheller. Den Banken gehe es da wie ihren Kunden bei der Suche nach möglichst sicheren Anlagen, die trotzdem noch etwas abwerfen.